En 2025, 111 745 client·e·s ont introduit une demande pour transférer leurs comptes courants et d'épargne vers une autre banque. En réalité, le pourcentage de Belges qui change de banque chaque année reste historiquement faible : pas plus de 0,32 % pour les comptes à vue et 0,25 % pour les comptes d’épargne.

Le niveau élevé de fidélité des Belges à leur banque est particulièrement déconcertant quand on sait qu’une part non négligeable de la clientèle n’adhère plus à la politique d’investissement de sa banque ou n’est pas satisfaite de la qualité des services fournis.

D’autant que, pour d’autres services, les Belges sont loin d’être fainéant·e·s lorsqu’il s’agit de changer de fournisseur. 18 % des assuré·e·s ont changé ainsi d’assureur au cours des années 2021-2023 alors que la procédure est loin d’être évidente. 18,42 % des consommateur·rice·s d’électricité et 19,76 % des consommateur·rice·s de gaz ont changé de fournisseur d’énergie en 2023. En 2024, 8,7 % des client·e·s ont changé d’opérateur téléphonique en gardant leur numéro.

En réalité, les banques ont pris soin de rendre la vie des client·e·s compliquée. Prenez l’obligation d’ouvrir un compte à vue auprès de la banque chez qui vous avez souscrit un crédit hypothécaire pour y faire verser votre salaire ou bénéficier d’une réduction sur l’assurance solde restant dû. Résultat, les client·e·s hypothécaires sont fortement lié·e·s à la banque pendant toute la durée de leur prêt.

Le faible taux de mobilité bancaire n’est pas propre à la Belgique. En 2014, la Directive relative au compte de paiement (PAD), adoptée en juillet 2014, a introduit l’obligation pour tous les Etats membres de veiller à ce qu’un service obligatoire de changement de compte soit mis en place. C’est sur cette base qu’a été adopté en Belgique le service de mobilité interbancaire appelé Bankswitching qui, c’est le moins qu’on puisse dire, n’a pas vraiment changé la donne.

La procédure de mobilité bancaire mise en place en Belgique est limitée aux comptes à vue (toutes les banques) et aux comptes d’épargne (certaines banques). Or, les client.e.s détiennent généralement plusieurs produits dans une même banque. Transférer un crédit, une épargne pension ou une épargne à long terme n’est pas toujours possible et transférer un compte titre peut prendre plusieurs semaines et s’avérer particulièrement onéreux (entre 25 euros et 150 euros par ligne selon la banque).

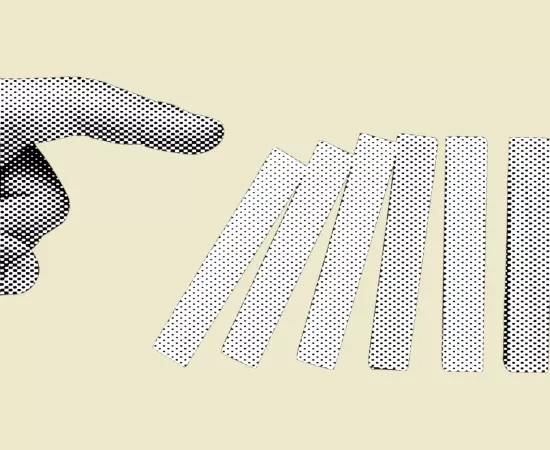

Soyons honnête, ce n’est pas l’ouverture d’un compte d’épargne dans une autre banque qui changera la donne. Les euros placés sur ces comptes ne sont pas « assignés » directement à un projet spécifique. Mais en choisissant une institution plus vertueuse, vous déplacez votre pouvoir. Car une enquête de la Commission européenne sur le secteur bancaire conclut qu’une augmentation de 1 % du taux de rotation du marché (la part des client·e·s qui changent de prestataire au cours d'une année donnée) provoquait une diminution équivalente du ratio de rentabilité avant impôt des banques.

Pour aller plus loin

Découvrir notre campagne « Tout va bien, il est temps de changer de banques »

Lire aussi