Le niveau général d’accessibilité bancaire ne progresse plus, il aurait même tendance à régresser ces dernières années essentiellement du fait des très grandes banques.

Plus de trois quarts des agences ont fermé depuis 2011, tout comme le nombre d’appareils permettant d’effectuer des virements et des consulter son compte dans les espaces de self-banking : -84 % entre 2010 et 2023 et -27,86 % entre 2023 et 2024. Ces appareils permettaient pourtant à de nombreuses personnes peu à l’aise avec le digital de continuer à gérer leurs comptes de manière indépendante.

« Il faut garantir un accès à une agence bancaire tenant compte d’une distance maximale à parcourir pour les personnes non digitalisées. Dans certaines zones moins densément peuplées, des solutions alternatives comme des agences partagées ou des agences mobiles avec la possibilité de déposer ou de retirer des espèces devraient être envisagées », demande Anne Fily, chercheuse en inclusion financière chez Financité.

Évolution marquante en 2025 concernant l’accès aux services bancaires, le compte de paiement Nickel, qui a débarqué en Belgique en juin 2022, est dorénavant accessible dans 1 154 points de vente. Il attire une clientèle avec de faibles revenus (1 500 euros mensuels en moyenne).

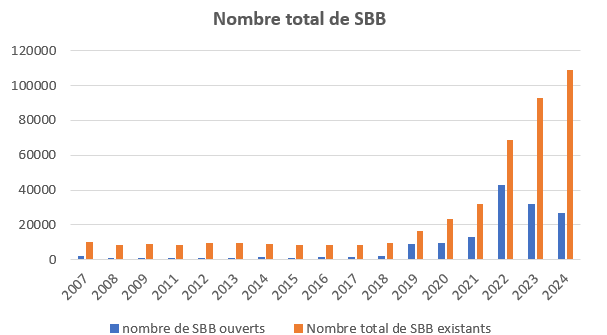

L'autre fait marquant est le nombre de services bancaires de base (SBB) qui n’a jamais été aussi élevé avec 109 150 comptes fin 2024, soit une augmentation de 17,7 % en un an. Belfius, qui était déjà le premier fournisseur de services bancaires de base devant bpost banque qui a disparu, domine aujourd’hui largement ce marché avec 80 % des ouvertures de nouveaux services bancaires de base en 2024 et la gestion de près de 56 % de l’ensemble de ces comptes.

L’augmentation s’explique par un changement de politique notamment chez Belfius qui considère qu’une personne bénéficiant d’un droit de séjour temporaire ne peut ouvrir qu’un SBB et non un compte ordinaire. En 2022, c’est l’ouverture de comptes aux réfugié·e·s ukrainien·ne·s qui explique la très forte augmentation du nombre de nouveaux SBB.

Crédits

Pour la huitième année consécutive, la baisse du nombre d’emprunteur·euse·s défaillant·e·s s’est poursuivie en 2024. « Il faut aussi garder un œil sur l’augmentation des nouvelles ouvertures de crédit repartie à la hausse depuis 2022, même si on ne retrouve pas le niveau de souscription d’il y a quelques années. On a souvent recours à cette forme de crédit quand le niveau d’épargne est insuffisant pour faire face à ses dépenses », prévient Anne Fily.

Épargne

Le taux d’épargne brut moyen des ménages belges n’était que de 12,9 % au deuxième trimestre 2025, soit un niveau inférieur à la moyenne de la zone euros (15,45 %). Début 2025, 39,5 % des Belges déclaraient parvenir difficilement à joindre les deux bouts. Faire face à une dépense imprévue de 1 400 euros est financièrement inaccessible pour 21,6 % des ménages belges.

Financité demande le développement d’un compte d’épargne populaire garantissant un taux d’intérêt unique au moins aussi élevé que l’inflation sur une épargne de maximum 10 000 euros indexés par adulte (à condition de ne pas dépasser un certain plafond de revenus de 25 000 euros par an). Ce compte, dont les intérêts ne seraient pas soums à taxation, permettrait à chaque détenteur·rice de placer ses économies tout en assurant un maintien de son pouvoir d’achat.

Il faut également supprimer la notion de prime de fidélité sur les comptes d’épargne réglementés. « Ce sont les personnes qui détiennent des dépôts élevés, qu’elles peuvent laisser plus d’un an sur leurs comptes, qui peuvent bénéficier des primes de fidélité, pas celles qui font des retraits fréquents pour faire face à leurs dépenses. Ce sont donc celles qui détiennent des dépôts élevés qui bénéficient pleinement du régime fiscal attractif des comptes réglementés », regrette Anne Fily.

Assurances

Le nombre de personnes fichées par Datassur (liste noire des assureurs) ne cesse d’augmenter : 331 426 fin décembre 2024 contre 292 265 fin 2023 et 261 000 en 2022, soit plus de 27 % de hausse en deux ans. Fait marquant, 98,9 % des enregistrements font suite à une résiliation de contrat pour non-paiement de la prime d’assurance ou non-recouvrement de la franchise après plusieurs rappels.

Il faut aussi noter que 15 % des ménages belges n’auraient pas, en 2022-2023, souscrit à une assurance habitation ou auraient décidé d’arrêter de payer leur prime d’assurance en raison de l’augmentation du coût de la vie. Les primes d’assurance incendie ont bondi de 32 % en 4 ans.

Financité demande au gouvernement de mettre en place un tarif social d’assurance habitation, voire un service d’assurances de base comme il en existe pour les services bancaires. Nous demandons aussi de supprimer le système actuel de fichage de Datassur et le remplacer par un cadre légal contrôlé par des organismes indépendants.

Pour aller plus loin

Lire le rapport sur l'inclusion financière

Lire la synthèse du rapport